El pasado mes de Febrero, la inflación se situó en el 2,967%. En Octubre del 2012 marcó el último máximo histórico, fue del 3,5%. Han pasado algo más de cuatro años para que volvamos a ver niveles similares en cuanto a este indicador. En el programa que se emitirá el próximo 30 de Marzo, en Ràdio SantVi, trataré esta cuestión, ya que me parece interesante ponerlo de relieve.

El pasado mes de Febrero, la inflación se situó en el 2,967%. En Octubre del 2012 marcó el último máximo histórico, fue del 3,5%. Han pasado algo más de cuatro años para que volvamos a ver niveles similares en cuanto a este indicador. En el programa que se emitirá el próximo 30 de Marzo, en Ràdio SantVi, trataré esta cuestión, ya que me parece interesante ponerlo de relieve.

Podríamos definir inflación como un incremento generalizado de los precios de los bienes y servicios por un período de tiempo. En el lado opuesto nos encontramos a la deflación, situación relacionada con el descenso de los precios, también por un período determinado.

¿Es buena o mala la inflación? Pues la respuesta es … depende:

- Si tienes deudas. En este caso, la situación actual, inflacionaria, ayuda a reducir su valor. Para que sea así, los ingresos tienen que ir aumentando en la misma proporción que la inflación.

- Si tienes ahorros. Actuará como un ladrón invisible, que irá erosionando la capacidad de compra del dinero que tengas acumulado.

El Banco Central Europeo (BCE) tiene el mandato de mantenerla no más allá del 2%. La locomotora europea, Alemania, sufrió de hiperinflación después de la I Guerra Mundial, con tasas mensuales superiores al 300% (se llegaron a imprimir billetes de mil millones de marcos). Mucho tiene que ver la memoria histórica de la canciller Angela Merkel con la aversión obsesiva a la inflación que ha calado muy hondo, tanto en el Bundesbank como en el propio BCE.

¿Qué relación tienen los tipos de interés y la inflación? El tipo de interés nominal es equivalente a la suma del tipo de interés real y la inflación. Se podría mostrar así matemáticamente:

i=r+p

siendo i el interés nominal, r el interés real y p la tasa de inflación. Normalmente el aumento de inflación lleva consigo un incremento de tipos de interés nominal.

Desde una perspectiva ahorradora, los rendimientos que debe obtener nuestra inversión, como poco, deben ser iguales o mayores a la suma de la tasa de inflación y los impuestos.

En realidad, cada persona tiene su propia inflación, pues la cesta de la compra es distinta y única. Esto también condiciona que los rendimientos del capital que obtiene cada inversor deben adecuarse al coste particular de su manera de vivir.

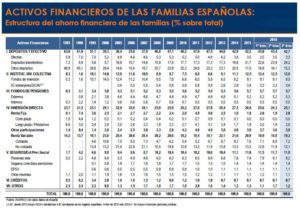

Quizás sea por eso que no acabo de comprender que, en el tercer trimestre del 2016, según Inverco, la estructura del ahorro de las familias españolas fuera el que os muestro en esta tabla de la derecha ––––––→

Mi cometido como asesor financiero es transmitir a todos aquellos inversores que esta forma de actuar y gestionar sus recursos no es beneficiosa para su capital ya que, como anteriormente citaba, el ladrón invisible de la inflación castiga el valor real de su dinero. Estar envueltos en el día a día, la falta de cultura financiera o, incluso, el miedo, son factores que no ayudan en demasía. No es comprensible que el 42,7% de los activos se sitúen en depósitos y efectivo. A finales del tercer trimestre del 2016 el Euribor cotizaba a, ¡atención!, -0,372%.

Entonces, ¿Cómo debemos invertir nuestros ahorros para que su rendimiento haga superar con creces a la inflación y la carga impositiva? Lo cierto es que no hay respuesta estándar para todo el mundo, ya que se tratan de personas distintas, de objetivos únicos y de perfiles de inversión muy variados. Aquí van algunos consejos:

- Contacta con un asesor financiero. Si quieres encontrarlo o certificar que el tuyo tiene todas las garantías búscalo en la página de €FPA – European Financial Planning Association.

- Hay que partir de la base que, en estos momentos, el riesgo es invertir a largo plazo en herramientas de inversión tradicionales: cuentas corrientes, depósitos y renta fija a largo plazo.

- Es importante, previo a recibir cualquier consejo de inversión, tener bien determinado el perfil inversor.

- Si no somos Warren Buffett, lo mejor es diversificar las inversiones. ¿Cómo? Pues con:

- Diversificación Temporal (Corto, Medio y Largo Plazo).

- Diversificación entre Títulos (Los fondos de inversión lo facilitan mucho).

- Diversificación Geográfica, Sectorial (Poder evitar ciertas crisis, por globales que sean).

- Diversificación Potencial de Crecimiento (Buscar oportunidades de rentabilidad en el largo plazo).

- Diversificación Instrumentos de inversión (Fondos de inversión, Unit Linked, Seguros de vida).