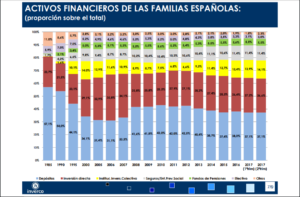

En muchísimas ocasiones tomamos decisiones influenciados por los demás, sencillamente, porque un grupo de personas muy grande (algunos autores los llaman “manada”) así nos orienta. No en vano esta era la situación del ahorro de las familias españolas en el segundo trimestre de este año 2017:

Analizando el gráfico, una de las primeras reflexiones que surgen, casi de inmediato, es preguntarse por qué las familias españolas destinan más de un 37% de su ahorro disponible a los depósitos bancarios.

Analizando el gráfico, una de las primeras reflexiones que surgen, casi de inmediato, es preguntarse por qué las familias españolas destinan más de un 37% de su ahorro disponible a los depósitos bancarios.

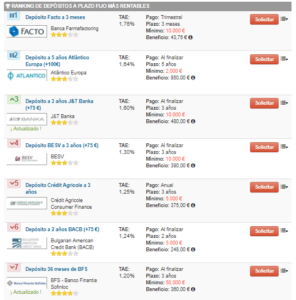

La página especializada, HelpMyCash, nos indica la oferta actual en este activo bancario:  La rentabilidad oscila entre el 1% y el 1,76%, solamente para lo que los financieros llamamos “dinero nuevo” (capital de otra Entidad que llega por primera vez) y por un espacio de tiempo relativamente corto.

La rentabilidad oscila entre el 1% y el 1,76%, solamente para lo que los financieros llamamos “dinero nuevo” (capital de otra Entidad que llega por primera vez) y por un espacio de tiempo relativamente corto.

Nadie discute que, para una necesidad de corto plazo, se pueda contratar cualquiera de estos y otros depósitos. Sin embargo … ¿No os parece extraño que las familias españolas, todas tengan como objetivo prácticamente inmediato algo más de 1/3 de sus ahorros?

Otra variable a tener en cuenta para estas cuestiones es la “inflación”. A Octubre del 2017, nos situábamos en el +1,57%:

Este dato hace que la rentabilidad máxima deflactada, es decir, en términos reales, para todo el capital destinado a los depósitos bancarios, no supere el +0,26%. Supongo que os preguntaréis … Y eso, ¿es mucho? Una forma de saberlo es calcular cuántos años tardaríamos en duplicar el capital a esas tasas de rentabilidad deflactadas. La respuesta es: casi 277 años, o lo que es lo mismo, algo más de tres vidas.

Una de las conclusiones que surgen y se explican en los talleres de educación financiera que imparto a través de EFEC es que …

Lo que es normal no siempre es lo mejor para cada uno de nosotros. Es posible que mucha gente tome, de manera colectiva, decisiones equivocadas.

Claro que si cambiamos el chip y, en lugar de hablar de ahorro, hablamos de consumo, una técnica interesante antes de realizar cualquier compra es preguntarse si realmente se necesita para evitar el consumo impulsivo. Uno de los trucos que utilizo es apuntar todas esas cosas que me han llamado la atención, así también como el dinero que cuestan y, al cabo de unos días, vuelvo a revisar la lista. ¿Sabéis qué? Muchas son eliminadas y quedan tan sólo las importantes de verdad.

Los atajos para conseguir aquellas cosas que anhelamos tener nos pueden llevar a tomar decisiones que, por precipitadas, no reguladas y fáciles en exceso, nos ofrecen todo lo contrario de lo que queremos conseguir: perderlo todo. Estafas piramidales como Telexfree, monedas virtuales, sellos, …, etc. parece que nos acortan el camino pero, sin embargo, lo único que consiguen es complicarlo mucho.