Hace poquitos días me reuní con unos clientes que tienen contratado conmigo, uno cada uno de ellos, un plan individual de ahorro sistemático (PIAS).

Debido a su situación económica (uno de ellos no trabajaba), en su día decidimos empezar a ahorrar con una pequeña cantidad (no más de € 600 al año), con periodicidad trimestral (€ 150 al trimestre).

Desde la última vez que los visité (transcurrieron cuatro meses), la persona que estaba en paro encontró trabajo. Debido a que ya tenían coberturas básicas como seguros de vida, fondo de emergencia, …, etc., les planteé incrementar las aportaciones a su ahorro sistemático, a sus respectivos PIAS.

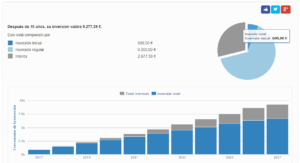

Las edades de este matrimonio están en los 35 y 33 años respectivamente. Los vencimientos de sus respectivos ahorros eran, para los dos, de 10 años. Es verdad, es un plazo de tiempo demasiado breve para conseguir un capital interesante. Estos serían los números:  Podéis corroborar los importes en la siguiente calculadora digital.

Podéis corroborar los importes en la siguiente calculadora digital.

Mantener el plan de inversión y no hacer nada más les reportaría un capital final de € 9.277,39.-, para cada uno de los planes de ahorro. Como comprenderéis, esta suma total, en absoluto puede garantizar mantener el nivel de vida de cada uno de ellos, entre otras cuestiones, porque el horizonte temporal es minio y, además, estoy convencido que se gastarían el dinero mucho antes de llegar a su edad de jubilación.

Como al principio de este post ya os avanzaba, les propuse ampliar las aportaciones de sus planes de ahorro con dos premisas claras:

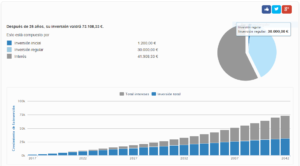

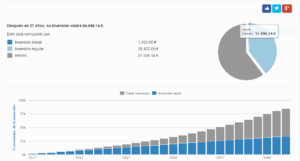

- Alargar el plazo de inversión hasta sus 67 años de edad, edad legal de jubilación. Esto representa pasar de los 10 años contratados a los 25 y 27 años respectivamente.

- Cambiar la aportación trimestral de € 150 por otra mensual de € 100. Adaptamos su mejora y estabilidad de ingresos a un esfuerzo mayor.

En este punto viene el quiz de este post. La pareja me planteó lo siguiente:

…Carlos, sabes que confiamos mucho en tus consejos. Sin embargo, dudamos que pasar de ahorrar € 150 al trimestre a € 100 mensuales, haga cambiar mucho la cifra final. Además, nos hablas de muchos años por delante. ¿Quién sabe qué ocurrirá en tanto tiempo? Sabes que somos ahorradores muy modestos. ¿Estás seguro que nos merecerá la pena Carlos?…

Pues aquí os muestro la mejor respuesta que puede haber, la matemática, tanto para los ejemplos a 25 como a 27 años:

Como podréis observar, tener aliados como el tiempo y el interés compuesto pueden hacer cambiar radicalmente vuestro escenario futuro. Fijaos que, en tan sólo dos años más de tiempo (pasando de los 25 a los 27 años), el capital final se incrementa en +€ 11.587,81.- ¡Ahí es nada!

Mi consejo es que no despreciéis acumular más dinero, por ridículo que os pueda parecer.

Si vuestra persona de referencia a nivel financiero y bancario nunca os ha puesto al corriente sobre las ventajas del interés compuesto, podéis contactar conmigo por la vía que os resulte más cómoda.

mientras estoy en activo, están por encima de la pensión máxima, siempre voy a percibir menos, por mucho que cotice a máximos. Por ejemplo, si mis ingresos mensuales, de media, eran € 3.000,00.- y la Seguridad Social me ingresa, ya jubilado, € 2.573,70.-, en automático tengo una merma de

mientras estoy en activo, están por encima de la pensión máxima, siempre voy a percibir menos, por mucho que cotice a máximos. Por ejemplo, si mis ingresos mensuales, de media, eran € 3.000,00.- y la Seguridad Social me ingresa, ya jubilado, € 2.573,70.-, en automático tengo una merma de  Para percibir ese máximo, sabiendo de antemano que mi nivel de vida caerá en esos € 426,30.- en el momento de jubilarme, he de pagar, además, mensualmente € 1.177,50.- por encima de lo cobrado. ¿Por cuánto tiempo? El período mínimo de cotización, para aquellos que nos jubilemos a partir del 2027, será de 25 años, pero es importante resaltar que, sino se cumple la carrera laboral completa ante la Seguridad Social (38 años y 6 meses), la edad de jubilación se fijará en los 67 años. Podríamos hacer estos números:

Para percibir ese máximo, sabiendo de antemano que mi nivel de vida caerá en esos € 426,30.- en el momento de jubilarme, he de pagar, además, mensualmente € 1.177,50.- por encima de lo cobrado. ¿Por cuánto tiempo? El período mínimo de cotización, para aquellos que nos jubilemos a partir del 2027, será de 25 años, pero es importante resaltar que, sino se cumple la carrera laboral completa ante la Seguridad Social (38 años y 6 meses), la edad de jubilación se fijará en los 67 años. Podríamos hacer estos números: