En el número de Marzo de la revista para España de Funds People, me he encontrado una carta que, por cómo lo explica y aquello que explica, me ha llamado mucho la atención. Quiero dar las gracias a Adnan Siddique por haberla escrito.

Comenta el autor que el significado de la carta lo podrá entender su propio hijo al cabo de unos cuantos años, concretamente, cuando haya cumplido los 21. En ella le da varias pautas y consejos que me gustaría destacar:

… las decisiones vitales que tomes dictarán si tu futuro es próspero o mísero …

¡Cuánta razón tiene! La vida son decisiones y el valor que uno tenga para tomarlas así como el propio miedo que puede llegar a que no las tomes. En cualquier caso, tomes partido o no, ya es en sí mismo una decisión. ¿Quién creéis que debe tomar la iniciativa en las decisiones que atañen a un bebé? Ya intuyo vuestras respuestas, padres y madres, …”¡Pues nosotros/as, es evidente!” … Seguro que os habéis preocupado por ofrecerle los mejores cuidados, alimentación y todo el cariño del mundo. ¿Y de su ahorro, de empezar a crear cuanto antes los recursos necesarios para que pueda emprender su camino, os habéis preocupado o mejor dejamos pasar 21 años mientras estamos a otras cosas? ¿Qué lugar ocupa el futuro de vuestro hijo/a entre vuestras prioridades? ¡Espero que no sea el 542!

… los avances de la medicina harán que la esperanza de vida siga aumentando …

Una vez, reunido con un cliente, además de familiar mío, le sugerí que iniciara un plan de ahorro para cubrir las necesidades del hijo pequeño que aún le quedaba (los otros dos ya eran mayores). La respuesta que me dió fue muy particular: …”¡Que se espabile, igual que me he tenido que espabilar yo!”… ¡¡A eso me refería en el punto anterior cuando hablaba del lugar que ocupa las prioridades del niño/a!!

Estoy de acuerdo con el autor de la carta en el sentido que los hijos necesitan unos años para empezar a entender conceptos relacionados con las finanzas. Lamentablemente, hasta 4º ESO, y porque hay alguna institución en Cataluña que ofrece educación financiera de manera altruista (yo tengo el placer de pertenecer a ella y vivir maravillosas experiencias), no empiezan a tener alguna educación al respecto. ¿Cuál será la que le esté dando mi cliente? Añade a ello, la mayor esperanza de vida, por lo que, cuanto antes empieces a diseñar el futuro de tu hijo/a mucho mejor para él. El interés compuesto de su ahorro trabajará a toda máquina para él. Va a necesitar de sus recursos financieros, por suerte y por los avances de la medicina, muchos más años que sus padres.

… para reunir una suma de dinero determinada para la jubilación deberás ahorrar más y durante más tiempo pues las rentabilidades serán más bajas …

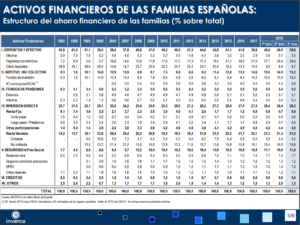

Además de ello, la educación financiera de las familias españolas es de las peores de Europa. Aquí tenéis los últimos datos (3er. Trimestre-2018) proporcionados por Inverco donde se detalla el posicionamiento del ahorro. De un vistazo se sacan las primeras y sencillas conclusiones:

– Casi un 40% del ahorro de las familias españolas se encuentran en depósitos y efectivo. O yo vivo en la Luna, soy extraterrestre y no sé cuántas cosas más, o la gente no tiene ni idea de la situación de los tipos de interés actuales y futuros para los ahorradores: ¡NEGATIVOS!

– Las últimas subastas del Tesoro español han ofrecido estos rendimientos: -0,411% a 3 meses, -0,375% a 6 meses, -0,312% a 12 meses (LETRAS); -0,182% a 3 años, +0,142% a 5 años (BONOS); +1,100% a 10 años; +1,947% a 15 años; +2,362 a 30 años; +3,030% a 50 años (OBLIGACIONES). Y señoras y señores, esta situación no va a cambiar en muchos, muchos años (lo digo por quién todavía busca depósitos a plazo fijo a corto plazo). ¿Todas esas personas tienen necesidades de liquidez a corto plazo para cubrir imprevistos? ¡NO ME LO CREO!

.. no tomar decisiones sobre las estrategias de ahorro e inversión garantiza el fracaso. Cuanto antes tomes las decisiones difíciles, más rápido comenzarás a recorrer la senda adecuada ..

¿Hay alguien entre vosotros que le guste el atletismo y el deporte en general? Me gustaría trasladaros esta pregunta: ¿Cómo conseguiríais que una persona de casi 50 años de edad y más de 100 Kgr. de peso pueda correr una maratón, sin haber hecho ejercicio nunca? Me atrevo a decir que sería imposible. Quizás, la única posibilidad pudiera ser que saliera a caminar todos los días de la semana, que cuidara mucho su alimentación y, con el tiempo y mucha voluntad, podría conseguirlo, pero no de inmediato ¿verdad? Pues con el ahorro y la inversión es lo mismo. No pretendáis amasar grandes cantidades de dinero que resuelvan vuestra soñada jubilación, aportando € 100,00.- / Mes a partir de los 50 años. ¡No es posible!

Si no lo habéis hecho para vosotros, poneros a ello; si no lo habéis planificado para vuestros hijos, ¿A qué esperáis? ¿A que cumpla 21 años? ¿A que se espabile por su cuenta?

Como decía un italiano al que aprecio y quiero muchísimo, si no quieres tener la jubilación del “perro” o tener la certeza que no te proporcionará la que has soñado para ti, ponte manos a la obra desde hoy mismo. Si eres de los que cree que poniendo un poquito para no sentirte culpable, para ti o para tus hijos, será suficiente, adelante pero, por favor, no me llames.

Si eres de los que quiere solucionarlo con todas tus fuerzas, para ti y para tus peques, con el suficiente compromiso, será un placer tener una primera sesión contigo para que hablemos de ello.

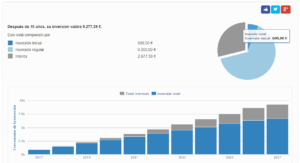

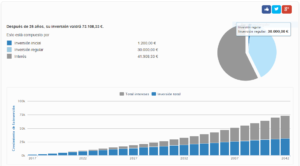

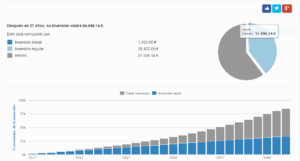

Podéis corroborar los importes en la siguiente

Podéis corroborar los importes en la siguiente

mientras estoy en activo, están por encima de la pensión máxima, siempre voy a percibir menos, por mucho que cotice a máximos. Por ejemplo, si mis ingresos mensuales, de media, eran € 3.000,00.- y la Seguridad Social me ingresa, ya jubilado, € 2.573,70.-, en automático tengo una merma de

mientras estoy en activo, están por encima de la pensión máxima, siempre voy a percibir menos, por mucho que cotice a máximos. Por ejemplo, si mis ingresos mensuales, de media, eran € 3.000,00.- y la Seguridad Social me ingresa, ya jubilado, € 2.573,70.-, en automático tengo una merma de  Para percibir ese máximo, sabiendo de antemano que mi nivel de vida caerá en esos € 426,30.- en el momento de jubilarme, he de pagar, además, mensualmente € 1.177,50.- por encima de lo cobrado. ¿Por cuánto tiempo? El período mínimo de cotización, para aquellos que nos jubilemos a partir del 2027, será de 25 años, pero es importante resaltar que, sino se cumple la carrera laboral completa ante la Seguridad Social (38 años y 6 meses), la edad de jubilación se fijará en los 67 años. Podríamos hacer estos números:

Para percibir ese máximo, sabiendo de antemano que mi nivel de vida caerá en esos € 426,30.- en el momento de jubilarme, he de pagar, además, mensualmente € 1.177,50.- por encima de lo cobrado. ¿Por cuánto tiempo? El período mínimo de cotización, para aquellos que nos jubilemos a partir del 2027, será de 25 años, pero es importante resaltar que, sino se cumple la carrera laboral completa ante la Seguridad Social (38 años y 6 meses), la edad de jubilación se fijará en los 67 años. Podríamos hacer estos números:

ahorros? Un Banco no suspende pagos ni quiebra porque esté en un territorio que se segrega o separa de otro. Las principales entidades financieras tienen sucursales tanto en Cataluña como en el resto del territorio español. Alguna entidad hay que sólo está en una de las dos partes. A mi juicio, se posicionarán en aquel lugar que no tengan presencia y, conjuntamente, con las que ya estén instauradas, crearan un nuevo fondo de garantía de depósitos, en este caso catalán, e integraran los resultados de su negocio como una Entidad más pero, en ningún caso, se dejaran perder ese negocio. La moneda de un hipotético país llamado Cataluña será el euro, con lo que, desde mi punto de vista, no preveo depreciaciones ni pérdidas por la creación de una nueva divisa. Así pues quédate tranquilo con tu cuenta corriente, con tu depósito a plazo fijo, con la domiciliación de tu nómina y cuantas cosas más te lleven de cabeza.

ahorros? Un Banco no suspende pagos ni quiebra porque esté en un territorio que se segrega o separa de otro. Las principales entidades financieras tienen sucursales tanto en Cataluña como en el resto del territorio español. Alguna entidad hay que sólo está en una de las dos partes. A mi juicio, se posicionarán en aquel lugar que no tengan presencia y, conjuntamente, con las que ya estén instauradas, crearan un nuevo fondo de garantía de depósitos, en este caso catalán, e integraran los resultados de su negocio como una Entidad más pero, en ningún caso, se dejaran perder ese negocio. La moneda de un hipotético país llamado Cataluña será el euro, con lo que, desde mi punto de vista, no preveo depreciaciones ni pérdidas por la creación de una nueva divisa. Así pues quédate tranquilo con tu cuenta corriente, con tu depósito a plazo fijo, con la domiciliación de tu nómina y cuantas cosas más te lleven de cabeza. sencilla: NO. Cataluña, en estos momentos, es un territorio que aloja a más de 7,5 millones de personas. Su PIB, esto es, la riqueza que es capaz de generar, es superior a los 204.000 millones de euros.

sencilla: NO. Cataluña, en estos momentos, es un territorio que aloja a más de 7,5 millones de personas. Su PIB, esto es, la riqueza que es capaz de generar, es superior a los 204.000 millones de euros. Uno de los primeros efectos que ya se están dando, en este último mes, sobre todo, es la subida de la llamada prima de riesgo española respecto a Alemania. En el lado derecho podéis observar una imagen que lo corrobora. Se ha incrementado un +20%, nada más y nada menos. Para hacerlo fácil, aclararos que la prima de riesgo es el sobreprecio que los españoles pagan cuando acuden a los mercados para financiarse, en comparación con los alemanes. Aquellos que tengáis un fondo de inversión de renta fija española, lo normal, es que veáis que aumenta la volatilidad y que empeoran su comportamiento, claramente a la baja. Como muy bien me aclaraba mi buen amigo y compañero,

Uno de los primeros efectos que ya se están dando, en este último mes, sobre todo, es la subida de la llamada prima de riesgo española respecto a Alemania. En el lado derecho podéis observar una imagen que lo corrobora. Se ha incrementado un +20%, nada más y nada menos. Para hacerlo fácil, aclararos que la prima de riesgo es el sobreprecio que los españoles pagan cuando acuden a los mercados para financiarse, en comparación con los alemanes. Aquellos que tengáis un fondo de inversión de renta fija española, lo normal, es que veáis que aumenta la volatilidad y que empeoran su comportamiento, claramente a la baja. Como muy bien me aclaraba mi buen amigo y compañero,  jubilación? Os dejo con una respuesta que no es mía, es del Profesor

jubilación? Os dejo con una respuesta que no es mía, es del Profesor

societario. Si se tiene al menos un 25% o más de acciones de la Sociedad, o se convive con el socio que tenga un 50% o más, entre otras cuestiones, así debe ser. Por cierto, según las últimas informaciones que tengo, la base mínima de cotización para este colectivo en 2017 asciende a € 1.152,80.- Si le aplicamos el 29,8% de rigor, obtendremos la cuota mensual a pagar: € 343,52.-

societario. Si se tiene al menos un 25% o más de acciones de la Sociedad, o se convive con el socio que tenga un 50% o más, entre otras cuestiones, así debe ser. Por cierto, según las últimas informaciones que tengo, la base mínima de cotización para este colectivo en 2017 asciende a € 1.152,80.- Si le aplicamos el 29,8% de rigor, obtendremos la cuota mensual a pagar: € 343,52.-

quien le vayan los negocios normales, por lo que se aplica un sueldo neto mensual de € 2.000,00.- al mes:

quien le vayan los negocios normales, por lo que se aplica un sueldo neto mensual de € 2.000,00.- al mes: